El Gobierno ya ha explicitado que persigue una reducción del déficit primario por la vía del crecimiento: una suerte de ajuste virtuoso

Por Analytica Consultora

Lo que prioritariamente se discute en Washington entre funcionarios de Economía y los técnicos del FMI, negociaciones que más temprano que tarde llevarán a un nuevo acuerdo con el organismo, es cómo financiar de manera sustentable el nivel de gasto público pretendido por Argentina.

El Gobierno ya ha explicitado que persigue una reducción del déficit primario por la vía del crecimiento: una suerte de ajuste virtuoso. Bajo esta lógica, cómo evolucione la recaudación impositiva es clave, dado que las colocaciones de deuda en pesos comienzan a mostrar sus límites y la velocidad de emisión monetaria tendrá que reducirse en línea con las metas que busca el FMI.

Al 23 de diciembre el financiamiento monetario acumulado anual ya alcanzó el 3% del PIB. Tal como sucedió en los últimos acuerdos firmados por otros países con el FMI, es esperable que se establezcan límites inferiores a la asistencia del Banco Central al Tesoro. Este año la meta de financiamiento que contenía el presupuesto indicaba que 60% provendría de la emisión monetaria y el 40% por mercado: la realidad es que el reparto será 67/33.

El Gobierno logró hasta el momento financiarse por la vía del mercado en pesos 23% por encima de sus vencimientos. Para eso recurrió a diversas modificaciones normativas y regulatorias que le permitieron, entre otras cosas, colocar deuda a los Fondos Comunes de Inversión. Hacia adelante difícilmente se esté en condiciones de incrementar la ratio de endeudamiento por sobre sus vencimientos en pesos.

Entonces, la llave que está ofreciendo el Gobierno argentino en las negociaciones con el FMI de modo de resolver el nudo gordiano del financiamiento es el aumento en la recaudación por un mayor crecimiento de la actividad económica.

Sin embargo, la velocidad de crecimiento requerida para el ajuste virtuoso no es consistente con la de acumular reservas en el Banco Central, otra de las metas centrales del futuro acuerdo. Observando los vencimientos de deuda en moneda extranjera para los próximos años, sin considerar la deuda con los organismos multilaterales, el desafío es mayúsculo.

Bajo esa óptica, se requerirían ajustes del tipo de cambio que afectarían en forma directa a la inflación (hacia arriba) y el crecimiento (hacia abajo). Por caso, ya en diciembre se ve un cambio en la pauta devaluatoria: 1,4% mensual en lugar del promedio de 1% de los últimos 5 meses.

Así se pone de manifiesto un fenómeno latente en los regímenes de inflación persistente: con tasas anuales superiores al 12%, la dinámica de precios afecta negativamente los niveles de actividad. Si bien los motivos son múltiples, está bien estudiado que la inflación persistente acorta los horizontes de planeamiento y, por lo tanto, afecta las decisiones de inversión, a la vez que reduce la eficiencia en la distribución de recursos.

El proceso de ordenamiento macro que requerirá el acuerdo con el FMI incluye ajuste de tarifas y de tipo de cambio. Por caso, al cambio que ya mencionamos en la pauta de devaluación se suman los trascendidos de un aumento del 20% en las tarifas de energía a partir de los primeros meses del próximo año.

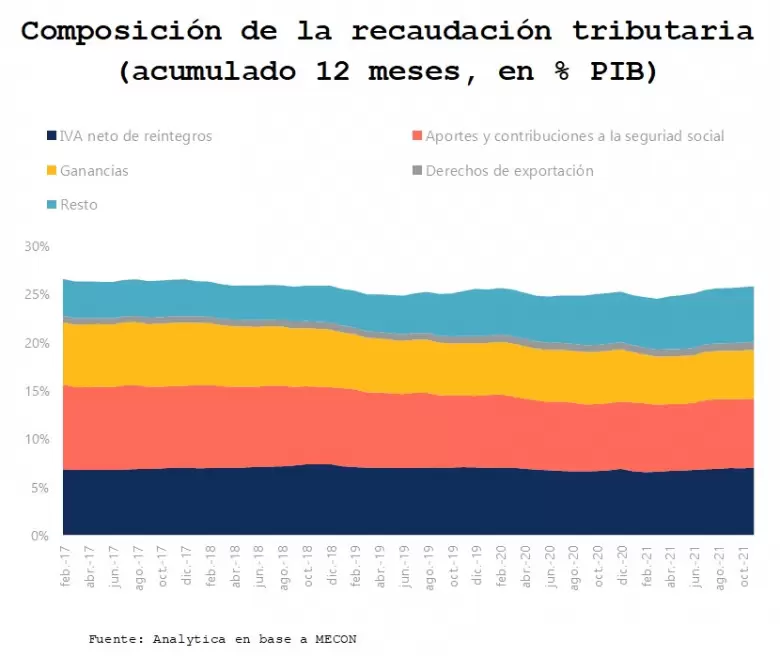

Si a la vez el objetivo es reducir la inflación, existe una imposibilidad evidente para que los salarios puedan crecer. Así, se afectará al consumo, en particular a través de los ingresos de los trabajadores, y a su vez a la recaudación, en especial del IVA neto y de los aportes personales y patronales. Ambos tributos explican la mitad de la recaudación, tal como se observa en el siguiente gráfico.

Para ilustrar los efectos del crecimiento de la actividad sobre los impuestos recaudados a nivel nacional se requiere consistencia entre el producto, las importaciones y los distintos componentes de la demanda agregada. Utilizando nuestro modelo de consistencia macro proyectamos la recaudación real para 2022. Si la economía crece 4%, de los cuales 3 puntos son arrastre estadístico del cuarto trimestre de este año, la recaudación apenas aumentaría 1% en términos reales.

A su vez, un contexto internacional más inflacionario, especialmente en los Estados Unidos, puede afectar la cotización del dólar y así reducir el precio de las commodities y la recaudación por retenciones. Los derechos de exportación ponderan un 10% dentro del total recaudado. Así, entre el impacto de los salarios y el precio de las materias primas, el 60% de la recaudación estará en serias dificultades. Difícilmente podamos observar un ajuste virtuoso liderado por la recaudación en 2022.

El único driver que traccionará los ingresos fiscales el año próximo es el impuesto a las Ganancias porque se tributa sobre los resultados de la actividad del 2021. A su vez, la inversión también seguirá impactando positivamente sobre la recaudación. La convivencia con varios tipos de cambio atenta contra el ingreso de capitales y sesga la demanda en favor de la inversión y el consumo durable debido a su elevado componente transable.

Al igual que lo observado este año, con la inversión creciendo muy por encima del producto, se proyecta que la brecha cambiaria siga estimulando la producción industrial y la inversión asociada a la compra de maquinaria y equipo al dólar oficial.

Queda claro que incluso si la economía creciera y la inflación no se acelerara significativamente, la composición de la demanda, en un contexto de cepo y ajuste de precios relativos, limita la capacidad de la recaudación de impuestos de ser la clave del ajuste virtuoso que busca el Gobierno.