Cuáles son las consecuencias de las disputas entre diferentes fórmulas desde comienzos de ese siglo. La mirada de analistas económicos, políticos e historiadores

Por Martín Kanenguiser

¿Mucho, poquito o nada? La creciente disputa de poder entre Alberto Fernández y Cristina Fernández de Kirchner parece complicar aún más el panorama económico, a diferencia de otras peleas entre presidentes y vicepresidentes del pasado reciente.

Así lo destacaron en diálogo con Infobae expertos económicos, políticos y en historia, que analizaron las circunstancias y consecuencias de la pelea actual, frente a los conflictos registrados entre Fernando De la Rúa y Carlos Álvarez (2000-2001), Néstor Kirchner y Daniel Scioli (2003-2007) y Cristina Kirchner y Julio Cobos (2007-2011), para no ir más atrás.

Para los expertos, no hay una causalidad directa entre las disputas y la crisis económica, aunque sí se puede afirmar lo contrario: en un contexto de solidez macro, las discusiones políticas han pasado a un segundo plano, mientras que durante una crisis cobran mucha relevancia.

En un contexto de solidez macro, las discusiones políticas han pasado a un segundo plano, mientras que durante una crisis cobran mucha relevancia

Sergio Berensztein consideró que “desde la Alianza hay presidencialismos de coalición, que a veces generan conflictos por el liderazgos del presidente, a veces del vice y a veces de los partidos de la coalición, como sucedió durante el gobierno de Mauricio Macri”. Carlos Chacho Alvarez y Fernando De la Rúa

Carlos Chacho Alvarez y Fernando De la Rúa

“La pelea ahora es más inusual porque Alberto no tenía poder real y la asimetría con Cristina es notable. En los otros casos, Cobos tenía cierto apoyo, Scioli era el delfín de Duhalde que venía del PJ tradicional y urbano, y Chacho representaba a un ala muy importante del progresismo, con gran capacidad de comunicación”, recordó Berensztein.

“Si se observa en perspectiva, con fundamentos sólidos estas peleas no siempre derivan en crisis económicas; de hecho a Scioli no lo dejaron hacer nada y, más aún, pese a la pelea con Néstor luego les sirvió para ganar la provincia de Buenos Aires”, recordó.

En la medida en que los partidos sigan siendo incapaces de juntar mayorías electorales, seguirán las coaliciones y, por lo tanto, los conflictos (Berensztein)

“En la medida en que los partidos sigan siendo incapaces de juntar mayorías electorales, seguirán las coaliciones y, por lo tanto, los conflictos; pero estos no son un factor decisivo para la economía si hay fundamentos sólidos.”, sentenció Berensztein.

Ruido financiero

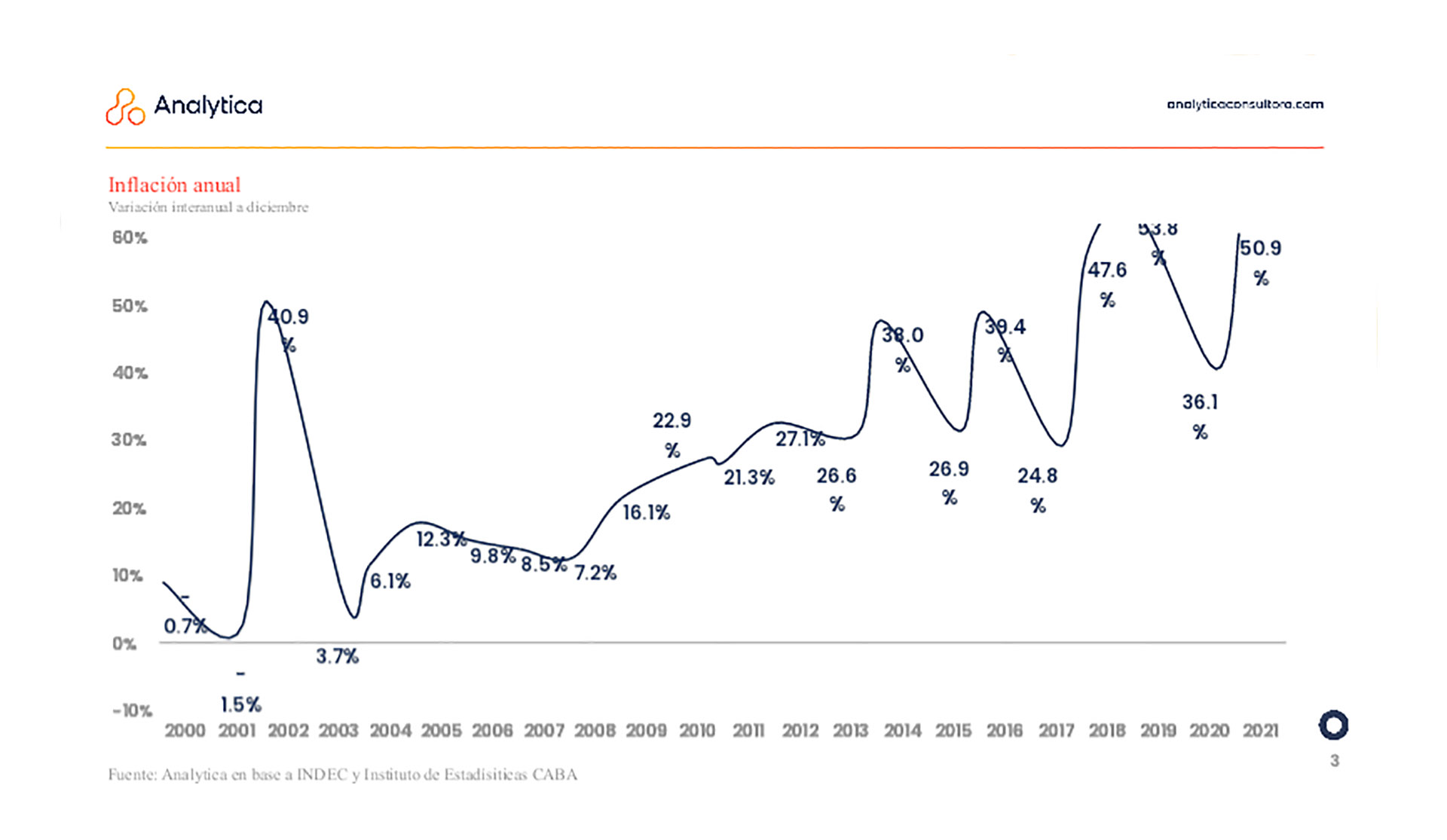

Por su parte, la economista María Castiglioni, socia de C&T, expresó que “sin duda es uno de los factores que está generando más ruido financiero, también por los antecedentes de Argentina. Y sobre todo, porque incluso ahora, con este nivel de tensión pero sin ruptura, muchas medidas comprometidas en el acuerdo con el FMI y otras decisiones que se requerirían para bajar el déficit fiscal y mejorar la dinámica, no se están tomando; el Gobierno sigue paralizado”. La evolución de la inflación Fuente: Analytica en base a datos oficiales

La evolución de la inflación Fuente: Analytica en base a datos oficiales

Además, afirmó Castiglioni, “esta pelea va erosionando en forma creciente la autoridad del presidente, que ya venía complicado, por lo que cuando tomas medidas ‘poco simpáticas’, solo paga los costos, al no lograr mejorar las expectativas”.

Si esto fuera a empeorar, sin duda veríamos una agudización de la presión en los mercados, básicamente con un Banco Central que no logra sumar reservas (Castiglioni)

“Si esto fuera a empeorar, sin duda veríamos una agudización de la presión en los mercados, básicamente con un Banco Central que no logra sumar reservas, presión en los tipos de cambio alternativos, más inflación y el ingrediente político y social más negativo”, observó la economista.

Más aún, esto se reflejaría en “el nivel de actividad, donde se observa que a nivel mensual se encuentra estancado o cayendo por la falta de energía y controles de importaciones. Todo esto se acentuaría, afectado también por la mayor inflación”, agregó. Nestor Kirchner y Daniel Scioli

Nestor Kirchner y Daniel Scioli

De inmediato, aclaró la economista: “No vemos a Cristina dejando el gobierno del todo, básicamente porque los sectores que responden a ella tienen mucho poder y ‘cajas’; esta dualidad de ser gobierno y oposición complican a un Presidente que arrancó mal, al ser nombrado por Cristina y quien tenía la mayor cantidad de votos”.

“Si ella no se va, entonces estas tensiones seguirán haciendo del escenario macro y político algo muy inestable”, consideró Castiglioni.

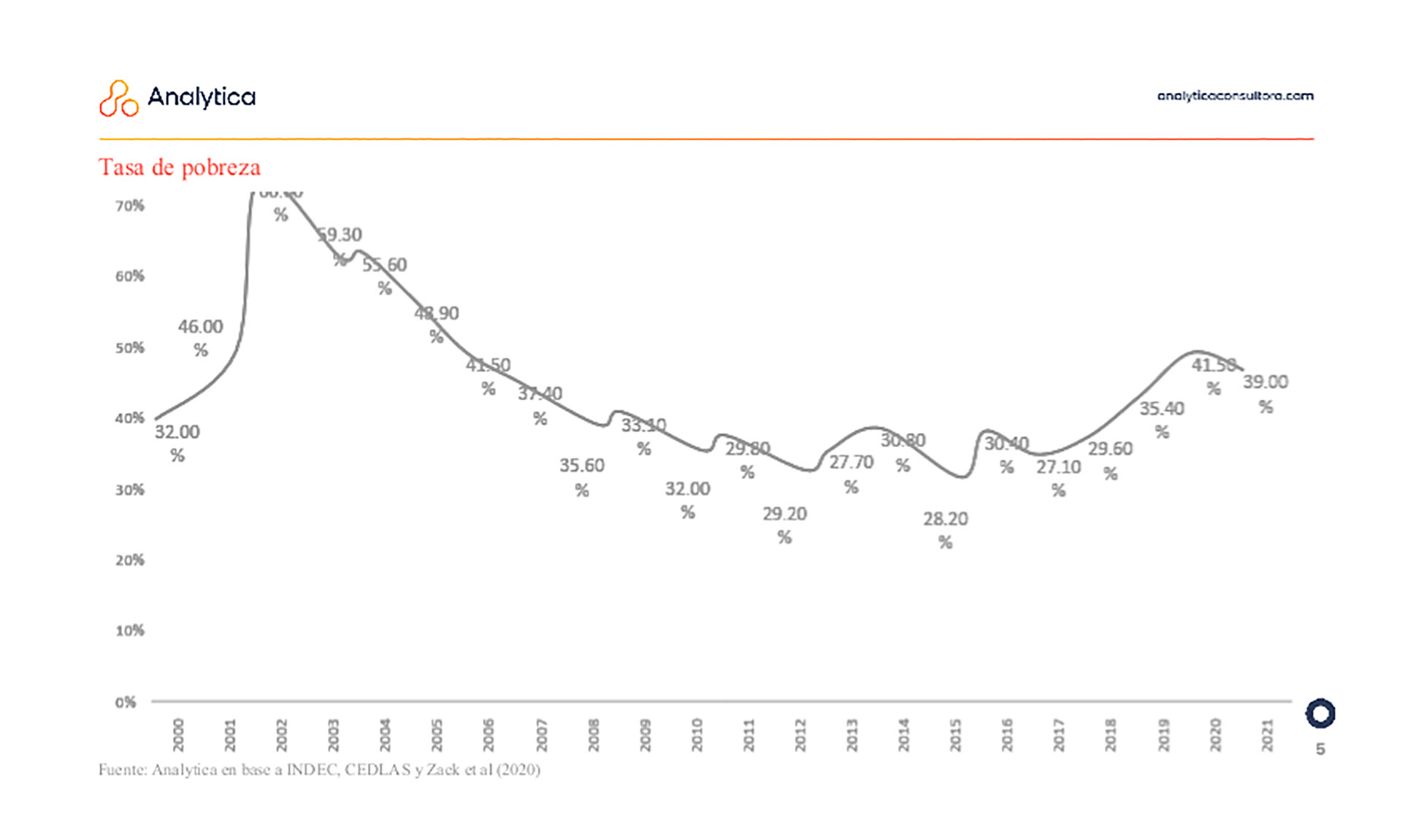

En este sentido, Ricardo Delgado, fundadorde Analytica, dijo que tanto las peleas entre presidentes y vices, como entre presidentes y ministros de Economía fuertes, no tienen por qué derivar en una crisis profunda. Citó el caso de Carlos Menem cuando desplazó a Domingo Cavallo en 1996 y a Néstor Kirchner cuando tomó una decisión similar con Roberto Lavagna en 2005, dado que en ambos casos no se interrumpió el proceso de crecimiento económico ni quedó afectado el proyecto de poder. Evolución de la pobreza Fuente: Analytica

Evolución de la pobreza Fuente: Analytica

Y, entre las fórmulas presidenciales, recordó Delgado que en el caso de Cristina versus Cobos, “luego de la zozobra inicial por la 125 y la crisis internacional, el gobierno salió fortalecido y logró crecer y la presidente ganó la reelección con el 54% en 2011″, tras el importante repunte de la imagen presidencial luego del fallecimiento de Néstor Kirchner.

De todos modos, aclaró el director de Analytica: “Esta situación actual es diferente a cualquier otra: la potencia de Cristina es mayor a la de cualquier otro vice o ministro de los mencionados. Además, la situación económica actual, sobre todo en términos de expectativas de devaluación e inflación, hace más complejo el cuadro”.

La situación económica actual, sobre todo en términos de expectativas de devaluación e inflación, hace más complejo el cuadro (Delgado)

“Hay una suerte de Cristina en el país de las maravillas, que imagina o añora un modelo como el de su primer mandato, donde tenías superávits heredados de Néstor, precios internacionales altos, pero una tasa de inflación que promedió el 15-20 por ciento anual. Pensar en reeditar ese cuadro es una fantasía total”, destacó Ricardo Delgado.

Para el economista, la vicepresidente tiene un error de diagnóstico cuando critica cuestiones cruciales como las razones del bimonetarismo. “Ella imagina que hay un fetichismo con el dólar y no por la inflación que pulveriza tu moneda”, sentenció.

Por su parte, la consultora política Mariel Fornoni, directora de Management & Fit, sostuvo que “hay una correlación que no es tan lineal entre conflictos políticos y crisis económicas, pero cuando la gente ve estos problemas empieza a perder confianza, porque se ve que quien lo puso al Presidente no confía en él”. Cristina Kirchner y Julio Cobos

Cristina Kirchner y Julio Cobos

“El Presidente creció en imagen cuando tomó las decisiones de la pandemia solo; luego cuando ella aparece, cae. Hoy tenemos a la inflación como principal preocupación de la sociedad y con dos recetas diferentes para encararla dentro del gobierno; esto genera problemas económicos, que no vengan inversiones y que la gente se stockee por demás por el aumento de precios porque no hay valor de referencia”, observó Fornoni.

La parálisis de la política económica actual tiene una primera consecuencia, ya que vamos rumbo a un incumplimiento de la meta del FMI (Sigaut Gravina)

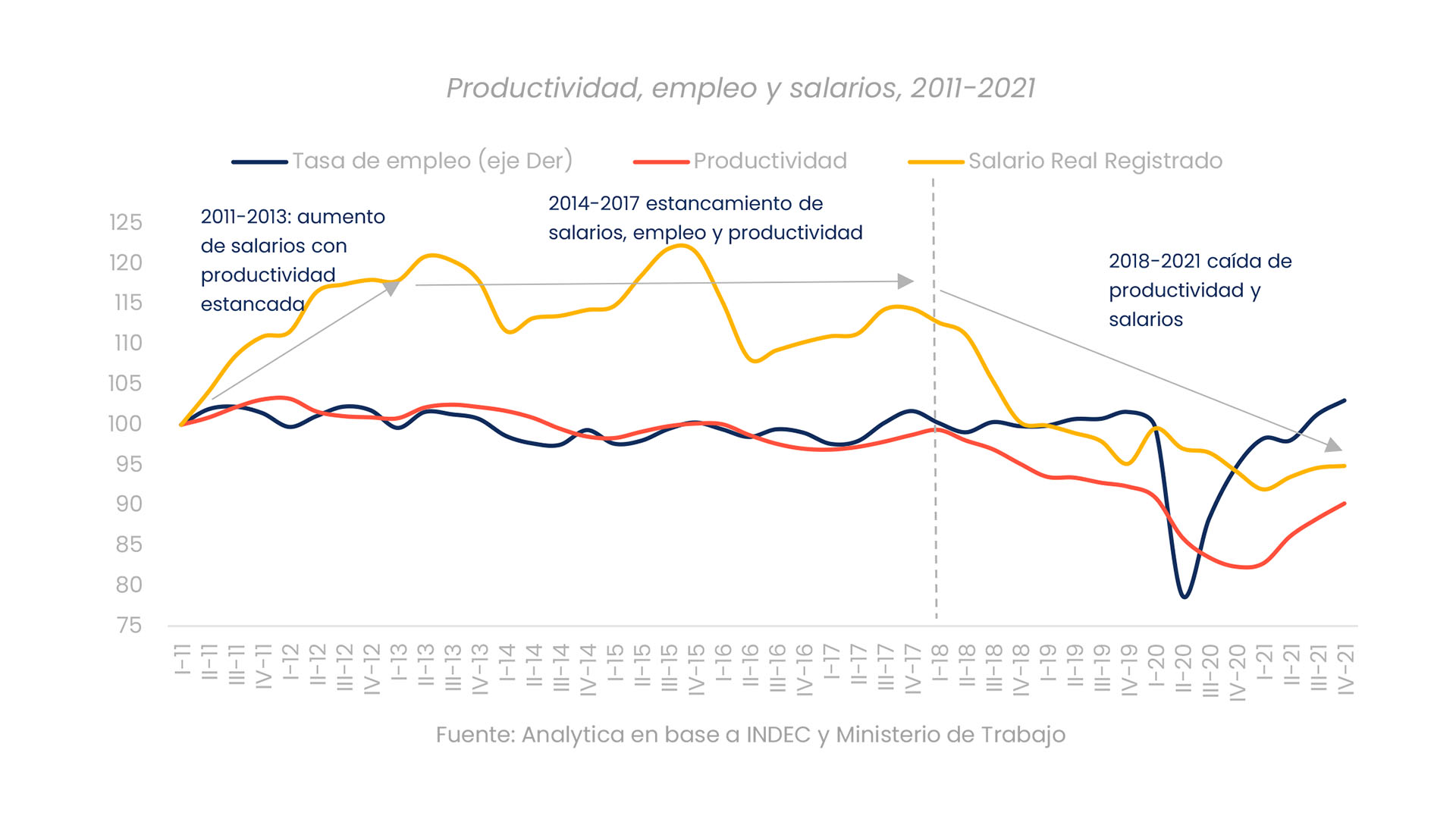

Por su parte, el economista Lorenzo Sigaut Gravina de Equilibra afirmó que “la parálisis de la política económica actual tiene una primera consecuencia, ya que vamos rumbo a un incumplimiento de la meta del FMI, porque la guerra trastocó todo y deberían poder implementar medidas para a cumplir las metas, más allá del aumento de tarifas”. Evolución del PBI Fuente: Analytica

Evolución del PBI Fuente: Analytica

“Con parálisis de la política económica vas a incumplir con el FMI, con este nivel de descoordinación todas las variables nominales se aceleran y por eso en vez de un 50 por ciento de inflación estamos pensando en un 70 por ciento”, resaltó el economista.

Todo esto, acotó Sigaut Gravina, “nos lleva no solo a un escenario de estanflación en el mejor de los casos si no también con mayor incertidumbre y mayor riesgo cambiario, lo que se traduce en en el corto plazo en mayor presión en la brecha y sobre el riesgo país”.

¿Más equilibrio?

En cambio, el consultor político Lucio Guberman consideró que la disputa en el Gobierno no es negativa para la gestión del presidente. “Creo que, a diferencia de los anteriores conflictos, esta disputa estabiliza la gestión de gobierno, la equilibra: Alberto es un presidente con un volumen de toma de decisiones muy bajo y, en buena medida, el conflicto con el kirchnerismo lo lleva a acelerarlas”.

Creo que, a diferencia de los anteriores conflictos, esta disputa estabiliza la gestión de gobierno, la equilibra (Guberman)

“Es curioso que algunos sectores del kirchnerismo esperaran algo diferente de Alberto, cuando Cristina lo eligió para acercarse a posiciones moderadas y a un círculo al que ella ya no llegaba”, observó.

“La pelea le da cierta estabilidad al Gobierno, no caos”, sentenció el consultor asociado a ECO GO. Además, destacó que, pese a los fuegos de artificio, “sin el aval de Cristina, no habría acuerdo del FMI”.

“La lógica del peronismo es mantenerse en el poder. Y en esa lógica no firmar el acuerdo con el FMI no era una opción. Ya pasó cuando en 2020 se fue el dólar a $200 y en un solo movimiento Cristina logró que el dólar bajara”, concluyó. El presidente Roberto Marcelino Ortiz y su vice Ramón Castillo

El presidente Roberto Marcelino Ortiz y su vice Ramón Castillo

Un viejo antecedente

Claro que, si se buscan conflictos, es posible rebobinar la historia hasta 1938, cuando asumieron Roberto Marcelino Ortiz y Ramón Castillo. La historiadora de la UTDT Camila Perochena, , quien publicó recientemente el libro “Cristina y la Historia”, señaló que “aquella época se puede comparar bastante más que otras al conflicto actual, porque la década del 30 fue de coaliciones; en aquel caso, entre los radicales antipersonalistas y los conservadores”

“En esa coalición hubo tensiones permanentes acerca de cómo gobernar, que se mantuvieron hasta que Ortiz se enfermó y Castillo movió todas las fichas para hacerse con el poder, al desplazar al gabinete y constituir una comisión de Salud en el Congreso que hizo un seguimiento de la salud del presidente, para eventualmente, si Ortiz quería retomar el poder, declararle el juicio político por invalidez”, contóla doctora en Historia por la Universidad de Buenos Aires.

La institución de la vicepresidencia es un híbrido, porque no es completamente ni del Poder Ejecutivo ni el Legislativo, así que puede o no representar ningún conflicto (Perochena)

“La institución de la vicepresidencia es un híbrido, porque no es completamente ni del Poder Ejecutivo ni el Legislativo, así que puede o no representar ningún conflicto o ser potencialmente muy complicado para el presidente”, afirmó Perochena.

La historia, queda claro, no se repite en forma exacta, aunque a veces el debate público en la Argentina se asemeje demasiado a un reloj que nunca avanza.

«Aumentó mucho la digitalización de los pagos y eso quita un poco de presión en esta idea de imprimir billetes de mayor denominación”, dijo Claudio Caprarulo (Adrián Escandar).

«Aumentó mucho la digitalización de los pagos y eso quita un poco de presión en esta idea de imprimir billetes de mayor denominación”, dijo Claudio Caprarulo (Adrián Escandar). «Cuando hay billetes de mayor denominación de alguna manera esto facilita todo lo que es el mercado en negro, la informalidad», dijo a Infobae Claudio Caprarulo

«Cuando hay billetes de mayor denominación de alguna manera esto facilita todo lo que es el mercado en negro, la informalidad», dijo a Infobae Claudio Caprarulo “De cara a las presidenciales de 2023, no aliviar el cuadro social socavará las chances oficialistas de captar la porción de las clases medias que definen una elección hoy pareja”, destaca el informe privado (EFE)

“De cara a las presidenciales de 2023, no aliviar el cuadro social socavará las chances oficialistas de captar la porción de las clases medias que definen una elección hoy pareja”, destaca el informe privado (EFE)

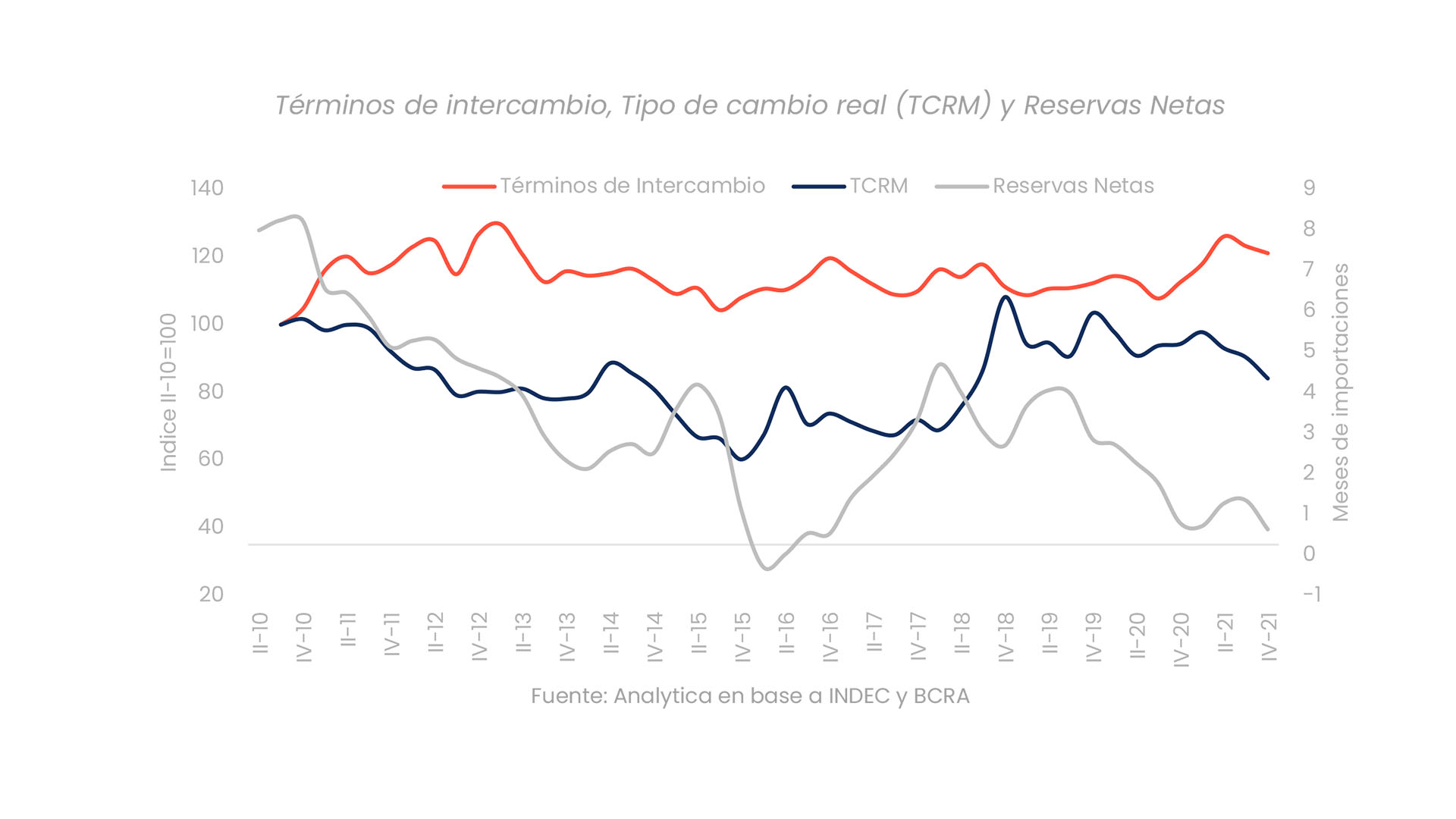

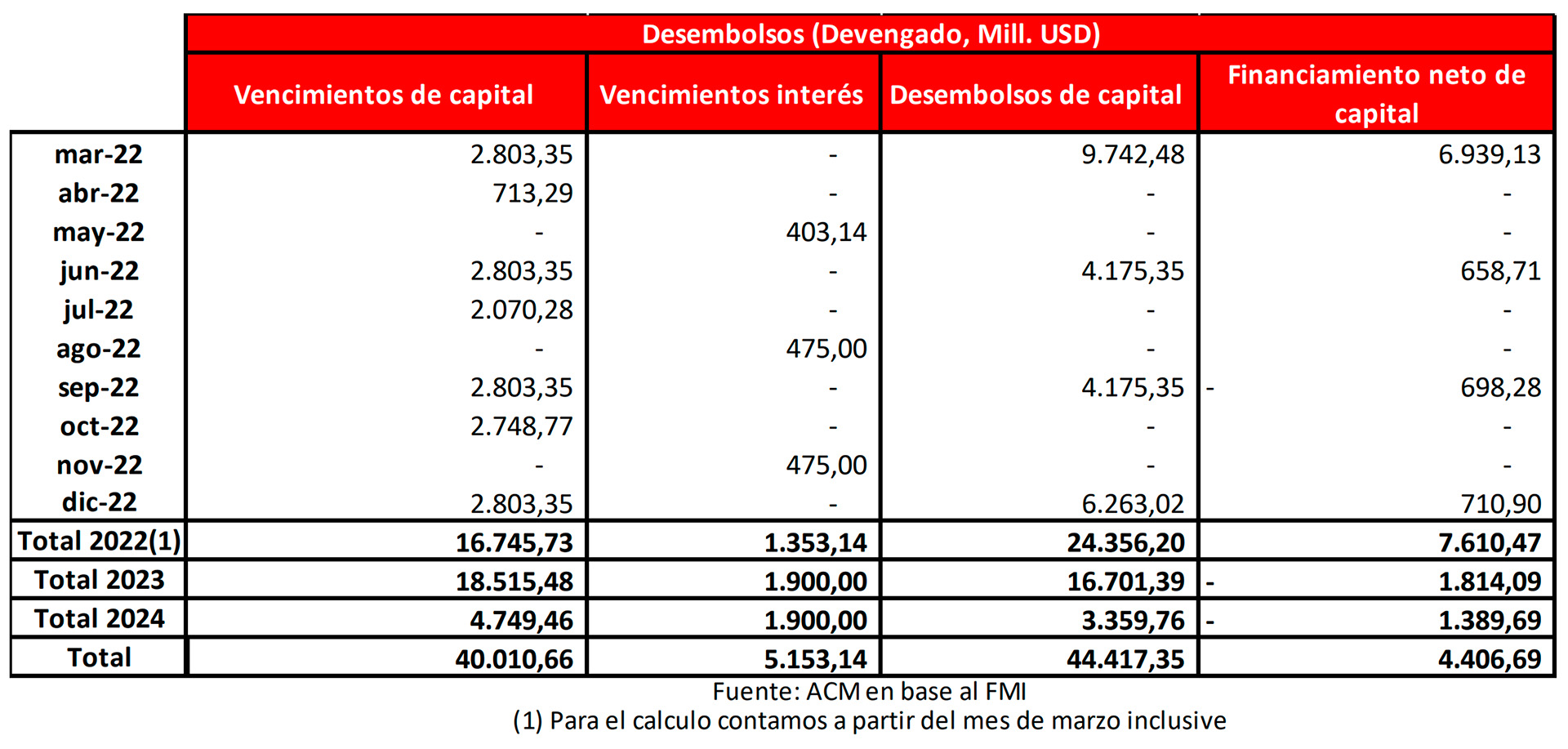

Los desembolsos y pagos al FMI Fuente: ACM en base a cifras oficiales

Los desembolsos y pagos al FMI Fuente: ACM en base a cifras oficiales Proyecciones con el FMI (Fuente: ACM en base a cifras oficiales)

Proyecciones con el FMI (Fuente: ACM en base a cifras oficiales) Dante Sica

Dante Sica