El economista habló en Radio Perfil sobre el estancamiento de la economía y de su productividad. Además, planteó cuál será el porcentaje de inflación.

El economista Ricardo Delgado fue entrevistado por Jorge Fontevecchia para Radio Perfil, y analizó la actualidad de la situación económica en Argentina, y el panorama que puede presentar con las próximas elecciones.

F: Quiero hacerle una pregunta recurrente que vengo haciendo a distintos economistas y actores políticos, que tiene que ver con el escenario electoral en materia económica, partiendo de la repetida explicación de que las controversias internas en el Frente de Todos se dan porque hay dos diagnósticos diferentes: los que creen que la situación va a ir mejorando, y los sectores más radicalizados del kirchnerismo que piensan que se va a llegar peor y que las posibilidad electorales del Frente son bajas. ¿Cómo ve el escenario económico para los próximos catorce meses?

D: Pensar catorce meses en la economía de Argentina es pensar a largo plazo, así que vamos a tratar de plantear un escenario más cercano: por un lado, está la parte coyuntural, que tiene que ver con un panorama internacional todavía incierto, actuando muy fuerte sobre los precios de la commodities, y eso tiene un impacto obvio en el corto plazo de nuestrainflación, y por ese efecto es muy probable que tengamos 10 puntos más de inflación para este año, entre 50 y 60 por ciento para ponerlo en números redondos. Por otro lado, hay que ver cómo puede impactar esto en términos de mejora en la balanza comercial, por la posibilidad de generar dólares comerciales y las exportaciones que, según nuestros cálculos, Argentina estaría en condiciones de generar este año alrededor de cinco mil millones de dólares más de saldo comercial, y eso podría fortalecer las reservas del Banco Central y aliviaría en estos meses la posibilidad de hacerse de dólares para poder importar y producir en Argentina y no detener el proceso de crecimiento. Dicho esto, venimos de un estancamiento de la economía argentina y de su productividad, porque son los mismos de hace una década atrás, y eso limita e impide mucho la posibilidad de crecer, mientras la inflación corta la posibilidad de consumo.

F: Desde el punto de vista electoral, usted cree que el gobierno va a llegar entonces con un país que va a tener una inflación alta, sin explosión, y con cierto grado de crecimiento. ¿Ese es un escenario electoral más cercano a la visión del ministro de Economía, Marín Guzmán, que de la vicepresidente, Cristina Kirchner?

D: Venimos de dos explosiones importantes en 2018 y 2019, luego el cepo que también restringe posibilidades de una corrida bancaria detrás y, claramente, la posibilidad de ese escenario de aletargamiento económico de cara a las elecciones, a mi juicio, es el más probable. Por supuesto, con niveles de inflación muy complejos que dificultan las posibilidades para la elección.

F: Usted dice que por la guerra entre Rusia y Ucrania se puede agregar un 10% de inflación para Argentina, un aumento en el precio de las importaciones de energía, ahora, desde el punto de vista estructural, ¿Cree que el aumento de los precios de las commodities, cuando termine la guerra, van a bajar o se van a quedar en precios más altos? ¿Y eso termina siendo más beneficioso o perjudicial en el mediano plazo?

D: Siempre un mundo en donde el precio de las commodities están altos favorece a la Argentina. Después de la salida de la convertibilidad, tuvimos un primer gran ciclo de commodities, que alentó fuertemente el crecimiento, después de una dramática caída ente 2001 y 2002. Dicho esto, me da la impresión que, probablemente, cuando se resuelva la situación bélica, y ojalá que sea pronto, haya cierta desaceleración de los niveles de los precios de commodities, pero no veo niveles de precios como los que tuvimos entre 2016, 2017 y 2018. Me da la impresión que este escenario le da chances a una economía como la nuestra para tener un saldo comercial importante. Pero hay otro problema, y es cuál es el nivel de dólares necesario para poder sostener procesos medianamente estables de crecimiento.

F: Imaginemos que en ese contexto que usted plantea del año próximo, sin estallido, pero tampoco muy alentador, gana la oposición y tiene que gobernar a partir del 2023. Cuando usted escucha las diferencias entre Gerardo Morales y Martín Tetaz, y lo mismo pasa entre Mauricio Macri y Horacio Rodríguez Larreta, ¿Cómo se imagina que podría ser un programa económico de Juntos por el Cambio unificado en materia económica?

D: Mi primera reflexión es que, gane quien gane las próximas elecciones, se va a necesitar un gran acuerdo de puntos básicos, porque vamos a tener que sentarnos de nuevo con el Fondo Monetario Internacional a revisar las metas, tenemos que discutir con los bonistas privados, el Fondo va a seguir siendo gran protagonista de la economía en Argentina, y el estancamiento de la productividad impide hoy que se pueda sostener un proceso de crecimiento más estable. Dicho esto, creo que los problemas económicos se resuelven desde la política e incluyendo al sector privado, sin soluciones mágicas, como cerrar el Banco Central, porque los problemas son muy complejos y están entrelazados, y van más allá de quién gane en el 2023.

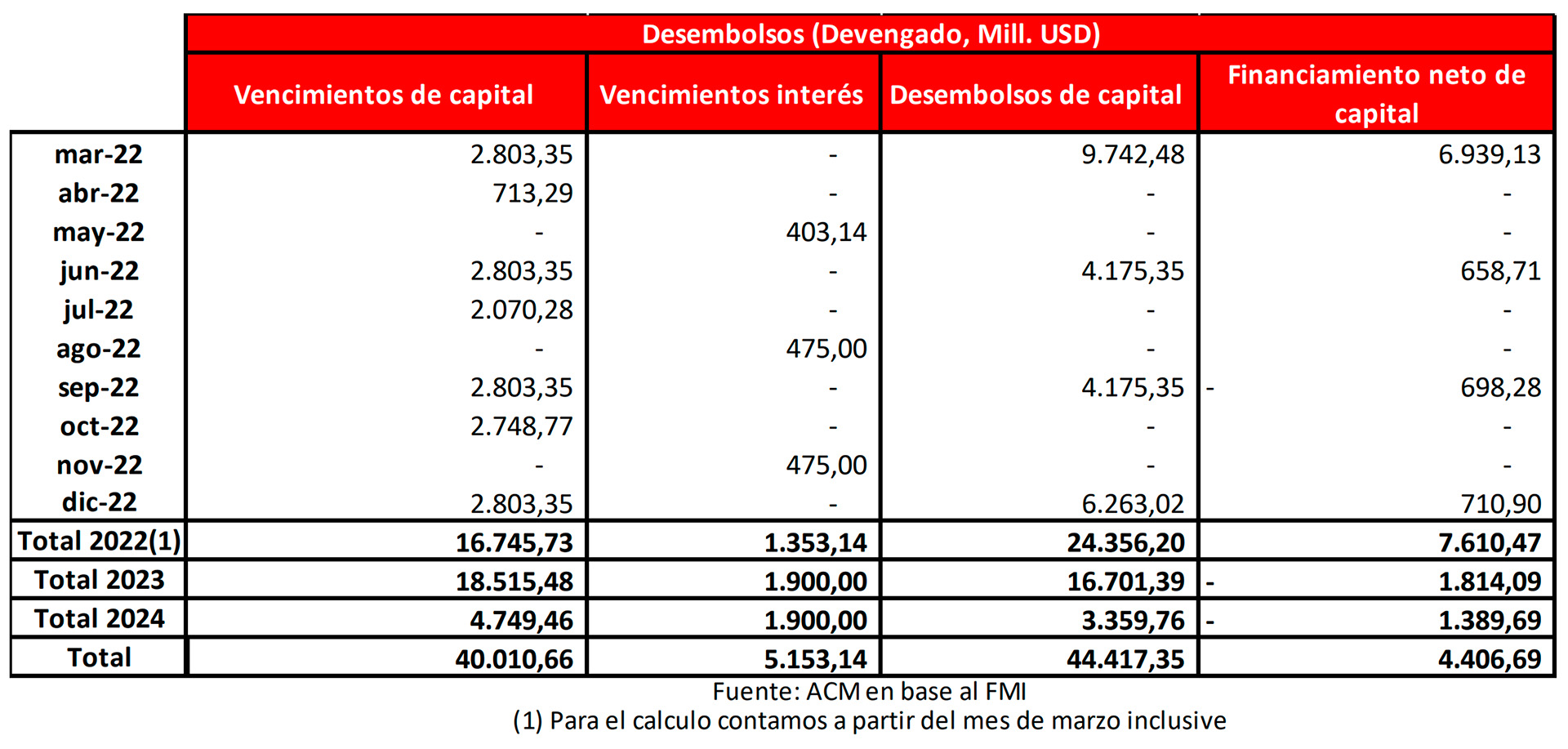

Los desembolsos y pagos al FMI Fuente: ACM en base a cifras oficiales

Los desembolsos y pagos al FMI Fuente: ACM en base a cifras oficiales Proyecciones con el FMI (Fuente: ACM en base a cifras oficiales)

Proyecciones con el FMI (Fuente: ACM en base a cifras oficiales) Dante Sica

Dante Sica

La conferencia de prensa de Macri y Pichetto el día posterior a las PASO, cuando el presidente culpó a los electores por la nueva escapada del dólar y la inflación

La conferencia de prensa de Macri y Pichetto el día posterior a las PASO, cuando el presidente culpó a los electores por la nueva escapada del dólar y la inflación

Martín Guzmán y la directora del FMI, Kristalina Georgieva

Martín Guzmán y la directora del FMI, Kristalina Georgieva

:quality(80)/cloudfront-us-east-1.images.arcpublishing.com/lanacionar/C7GDW6Q33JFWXOJZWPUSDO65FI.jpg)

:quality(80)/cloudfront-us-east-1.images.arcpublishing.com/lanacionar/ANLIBCLCPJFDPBVLSVXBZGFOAI.jpeg)