De los 160.000 puestos de trabajo del sector perdidos en los últimos años se restablecieron unos 25.000, estiman en el Poder Ejecutivo

Por Mariano Boettner

El Gobierno espera que la industria termine este año con un nivel de producción más alto que el que tenía antes de la crisis sanitaria de la pandemia peroadmite que la recuperación del empleo fabril, considerado uno de los más valorados por su nivel de capacitación y de salario, será mucho más lenta que el rebote de la actividad del sector.

Las estimaciones que circulan en los despachos oficiales muestran que el indicador de actividad económica mensual que dará a conocer el Indec el jueves marcará que en junio hubo un avance -en relación a mayo- de entre 7 y 8%, lo que implicaría de esa forma una interrupción de la última tendencia de retroceso en los últimos dos meses que venía mostrando el EMAE.

En el Ministerio de Desarrollo Productivo aseguran que la industria manufacturera “es uno de los motores” que terminará explicando la tasa de recuperación que tendrá la economía argentina cuando termine el año, que sería de un 8%, según proyectó el titular de esa cartera, Matías Kulfas. En ese sentido, remarcan que hace un año calendario que el sector registra creación de empleo.El Gobierno admite que la recuperación del empleo fabril será más lenta que el rebote de la actividad del sector

De todas formas, según aseguró a Infobae un funcionario del área, el rebote en el mercado laboral del sector “es más lento” que el ritmo en que se recupera la producción. “Cuesta mucho más recuperar los puestos de trabajo que la producción”, mencionó. Como ejemplo, apuntó que durante el último año y medio de mandato de Mauricio Macri se perdieron unos 160.000 puestos de trabajo industriales y que hasta el momento desde el cambio de administración se recuperaron solo 25.000.

Y eso se da en un contexto en el que, incluso, algunos de los rubros que integran la industria manufacturera ya trabajan con una producción mayor a la que tenían en 2018. Entre los sectores más favorecidos, en el Poder Ejecutivo identifican a la industria automotriz como una de ellas y estiman que terminará el año con 500.000 unidades fabricadas, cuando hace dos años era de 300.000. También anotan a la maquinaria agrícola y la industria naval.:quality(85)/cloudfront-us-east-1.images.arcpublishing.com/infobae/EUM35A3EJ5D6ZO4WYWHJB46AGI.jpg%20420w) Según estimaciones oficiales, el EMAE de junio podría tener una mejora de entre 7 y 8 por ciento EFE/Juan Ignacio Roncoroni/Archivo

Según estimaciones oficiales, el EMAE de junio podría tener una mejora de entre 7 y 8 por ciento EFE/Juan Ignacio Roncoroni/Archivo

Como contracara, hay otras actividades que tienen dificultades mayores para recuperarse. Una de ellas es la de indumentaria y calzado. Según el diagnóstico oficial, estas dos ramas fabriles recién a mediados de 2020 pudieron retomar la fabricación nacional después de un período de importaciones que habilitó el gobierno de Macri. Y como la cuarentena cerró los locales de venta, todo ese stock acumulado comprado al exterior pasó para la temporada actual, argumentan.

En un informe publicado este martes, el Centro de Estudios para la Producción (CEP XXI) estimó que “de acuerdo al consumo de energía en las principales plantas industriales, la actividad manufacturera operó 3,9% por encima de julio de 2019 y 5,2% por encima del promedio de 2019″, en un indicador “adelantado” en relación con el que publica habitualmente el organismo estadístico.Mientras algunas ramas industriales como maquinaria agrícola o automóviles son las que muestran mejores números, otras como indumentaria y calzado son las más atrasadas

De todas formas, esa misma estimación registró una caída de 3,9% en julio en comparación con el mes anterior. “En parte se debe a que el dato de junio había sido extraordinariamente elevado -posiblemente por cierta recomposición de stocks tras el parate de fin de mayo- y también a lo ocurrido en la industria automotriz, que produjo 8.100 vehículos menos que en junio por paradas por vacaciones de invierno en las cuatro principales terminales y, también, por faltante de insumos (semiconductores) a nivel global”, explicaron.

Hay otra razón que, cuentan, influyó en los números positivos de la industria es la situación sanitaria menos dura que hace algunos meses durante el impacto de la segunda ola de contagios que condujo al Gobierno a endurecer algunas restricciones.

“La mejora de la situación sanitaria permitió no solo que se redujeran los contagios en los trabajadores, sino también normalizar gradualmente el suministro de insumos críticos en ciertas ramas, como por ejemplo oxígeno”, explicó el CEP XXI.

Por otro lado, el dato que ya publicó el Indec de la producción de junio “no solo destacó por su crecimiento respecto a 2019, sino también respecto a 2018. En efecto, la actividad industrial desestacionalizada alcanzó el mayor nivel desde mayo de 2018. Lo mismo ocurrió con la utilización de la capacidad instalada industrial”, concluyó el informe oficial.El equipo económico estima que el EMAE de junio mostrará una recuperación de entre 7 y 8 por ciento en relación con mayo y cortará una tendencia de dos meses seguidos de retroceso

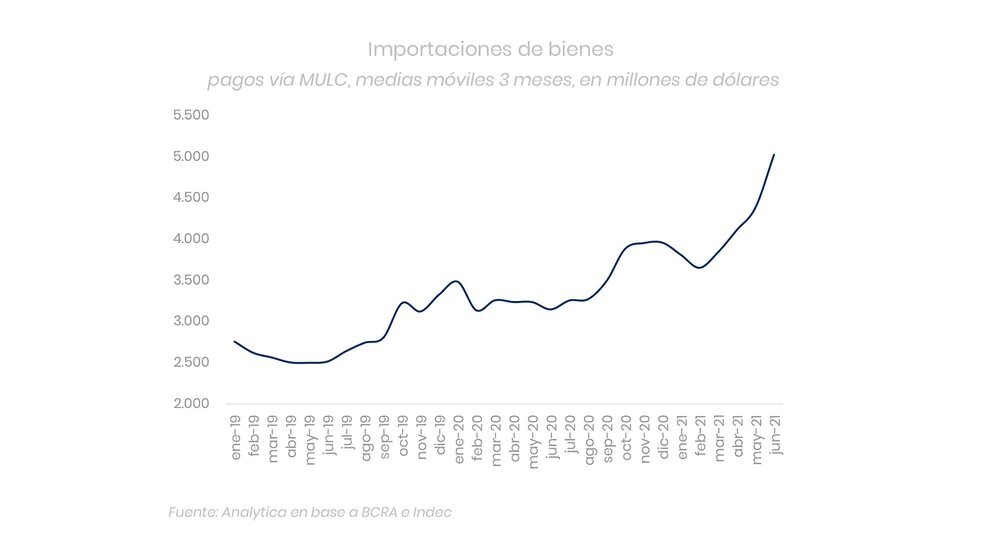

La recuperación paulatina de la actividad industrial implicó, tal como se preveía, una mayor demanda de dólares del sector para financiar importaciones y así ampliar su producción. De acuerdo a los datos que manejan en los despachos oficiales, entre bienes de capital, bienes intermedios y partes y piezas las fábricas importaron poco más de USD 21.000 millones durante la primera mitad del año.

Actualmente el ritmo mensual de importaciones se mantiene en torno de los USD 5.900 y USD 6.000 millones, y entre los funcionarios del sector creen que en esta segunda mitad del 2021 no necesitarán cerrar la canilla de dólares para la industria en un contexto de menores ingresos de divisas de la liquidación de las exportaciones. “Desde que comienza el año planeamos la administración de comercio exterior para las épocas de menores ingresos”, comentó un funcionario.:quality(85)/cloudfront-us-east-1.images.arcpublishing.com/infobae/BWKELHLJVFBL5H4WK4NO4MLUAM.jpg%20420w) En el primer semestre del año la industria consumió poco más de USD 21.000 millones para importar insumos y bienes de capital EFE/Kai Försterling/Archivo

En el primer semestre del año la industria consumió poco más de USD 21.000 millones para importar insumos y bienes de capital EFE/Kai Försterling/Archivo

Además, admiten que la brecha cambiaria y el cepo provocan un comportamiento de “anticipo” de importaciones, ante una eventual devaluación que haga más caras las compras al exterior en el futuro. “Las condiciones macro hacen que haya incentivos a resguardarse en divisa, nosotros tenemos que administrar esos dólares”, apuntan.

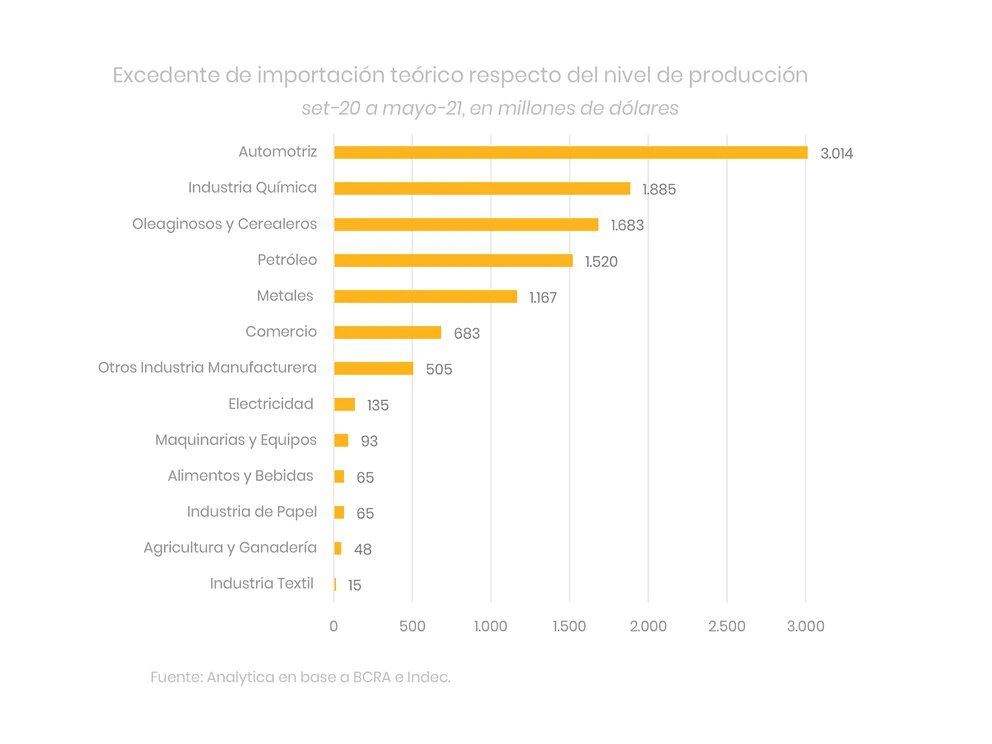

A propósito, recientemente un informe de la consultora Analytica aseguró que “la industria, que acumula un crecimiento de 1,5% en el año, requiere de un flujo de importaciones de no menos de USD 40.000 millones anuales para operar en condiciones normales”.En el Gobierno admiten que la brecha cambiaria y el cepo provocan un comportamiento de “anticipo” de importaciones, ante una eventual devaluación que haga más caras las compras al exterior en el futuro

“Sin cambios de fondo en la política económica, esta flexibilización de los dólares escasos para algunos usos se tendrá que compensar con mayores restricciones para otros”, advirtió Analytica.

Por esta razón, “el salto importador que se da desde setiembre de 2020 parece tener los días contados. Desde entonces, las importaciones rondan un promedio mensual de USD 4.300 millones, una dinámica que no condice con la modesta recuperación de la actividad económica”.

“Entre septiembre y mayo, las importaciones crecieron tres veces por encima del aumento del PBI. La respuesta a esta especie de anomalía la tiene la brecha cambiaria, que promedió 80% en el período”, explicó la consultora.