Una buena cosecha no alcanza para conseguir las divisas que requiere el país. Las 5 fuentes de ingresos a las que apuesta el Gobierno.

Por Annabella Quiroga

En 2021 Argentina contó con recursos extraordinarios para sortear las dificultades económicas. El empuje adicional de la cosecha por los altos precios de los granos y los US$ 4.300 millones en Derechos Especiales de Giro (DEG) que aportó el Fondo Monetario estarán ausentes en 2022, en una economía que crecerá poco pero tendrá una fuerte demanda de divisas.

Los dólares que el país necesita llegarán el año próximo a través de una cosecha con buenos rendimientos pero menores precios, exportaciones industriales a media máquina, aportes de turismo y servicio y flojos préstamos de organismos multilaterales.

Los pronósticos acerca de lo que ocurrirá el año próximo con las exportaciones no son unánimes. El Relevamiento de Expectativas de Mercado (REM) del Banco Central pronostica un 2,5% de crecimiento del PBI en 2022 y exportaciones apenas por debajo de las de este año: pasarían de US$76.406 millones a US$76.138 millones.

Los economistas consultados por el Económico tienen pronósticos divergentes.

Juan Manuel Garzón, economista del IERAL, maneja un escenario para las exportaciones agrícolas con “volúmenes igual o superiores a los de este año en granos y soja. Eso puede compensar los precios internacionales que van a estar un poco por debajo de los de este año”.

En 2021, el precio promedio de la soja fue de US$ 520 por tonelada y para el año que viene Garzón proyecta US$ 470, un ajuste del 10% en precio. “Hay buenas chances de tener un flujo de divisas vinculado a granos y sus derivados bastante parecido al de este año, estamos hablando de US$ 39.000 millones. Que se mantenga es una buena noticia, porque estamos hablando de un monto muy significativo”.

“El año calendario arranca con los cultivos de invierno de trigo y cebada, con muy buenos precios y mayor volumen. Eso va a ayudar a mantener el flujo del año que viene”, detalla Garzón. El precio promedio del trigo este año es de US$ 260 la tonelada y proyectan para 2022 un aumento del 15% que lo lleve a US$ 300. En el caso del maíz el precio promedio es de US$ 230 este año y esperan que se mantenga en 2022.

El economista destaca que con un buen volumen de cosecha no alcanza para conseguir los dólares que el país necesita. “También depende de las acciones que tome el Gobierno sobre los mercados: cuántas divisas está dispuesto a sacrificar para intentar desacoplar los precios y contener un poco la inflación en algunos productos que están más directamente asociados a las commodities”.

Garzón hace referencia a que el Gobierno “viene interviniendo el mercado de una manera negociada con el sector exportador para administrador los saldos de trigo y maíz y garantizar el abastecimiento del mercado interno”.

En el caso de la carne “estamos trabajando con una caída de exportaciones de 10 a 15% para 2021 en volúmenes. En facturación va a estar muy parecido al año pasado. Aportarán US$2.700 millones en carne bovina, un monto similar al año pasado”.

Ricardo Delgado, director de Analytica, prevé que este año las exportaciones de bienes y servicios cerrarán en US$79.000 millones y en 2022 en llegarán a US$81.000 millones. “Va a ser un año de recuperación pero marginal, aun cuando esperamos una buena cosecha”, señaló.

“Por el lado comercial muchos dólares no van a venir y por el lado financiero, tampoco”. Ante este escenario una de las fuentes probables de ingreso de divisas sería que tras la firma del acuerdo el Fondo Monetario reintegre los DEG que el Gobierno usó en parte -y seguirá usando- para pagar los vencimientos de deuda.

Otro camino no para incrementar la llegada de dólares pero sí para cuidar la salida es aumentar las restricciones a las importaciones. “Pero si eso pasa la economía se desacelera. Ese sería el ajuste clásico del Fondo. Estás en un dilema de hierro: las condiciones sociales son muy delicadas y si no quieren afectar la actividad económica van a tener que hacer algunos ajustes”.

Para Delgado, además del campo, otros sectores exportadores que van a andar bien son el automotriz, que pasará de vender al exterior US$ 5.200 millones este año a US$ 8.300 millones el próximo. El director de Analytica destaca que este salto será posible pese a que Brasil, el principal destino de las exportaciones industriales, crecerá apenas 1% en 2022. “México va a seguir siendo un mercado importante, y además un mejor tipo de cambio va a ayudar”.

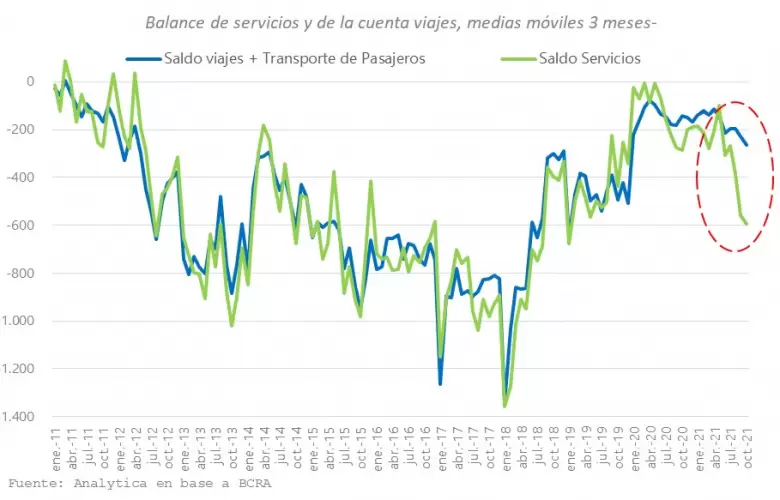

Delgado también tiene expectativas respecto al sector servicios. “La economía del conocimiento es un polo importante que está muy limitado por la brecha cambiaria, esa es la principal restricción que tiene este sector para crecer. Pero aún así vemos un crecimiento por una mejora del tipo de cambio real. Vemos mayor dinamismo en el sector de servicios, que este año exportan por US$ 6.900 millones y el año que viene por US$8.300 millones».

En cuanto a la cuenta turismo, Delgado recuerda que históricamente la Argentina ha sido deficitaria: en los últimos 10 años el rojo acumulado llegó a US$47.000 millones. “Con este tipo de cambio real va a haber una menor afluencia de argentinos en el exterior».

Para 2022 Analytica prevé un crecimiento por encima del que aguardan los economistas. “Esperamos una suba del PBI de 4 a 4,5%, pero básicamente se explica por un arrastre de estadístico. Después los problemas vuelven a aparecer”.

“Va a ser difícil que ingresen más dólares, con esta brecha no hay ningún incentivo a aumentar exportaciones de manera agresiva”, sostiene Delgado.

Desde la consultor EcoGo, su director, Sebastián Menescaldi, tiene un pronóstico más pesimista. “Esperamos un caída del 7% de las exportaciones. Nuestra estimación es que habrá una buena cosecha, pero los precios van a caer 16%. También vemos baja de las manufacturas industriales porque Brasil está teniendo un crecimiento casi neutro”.

Administrar la escasez

Esto deriva en que la oferta de dólares sería US$ 5.000 millones inferior en términos de exportaciones. “No hay dólares para crecer, sin eso lo único que podes hacer es administrar lo que tenés”.

“Vemos muchas limitaciones para el próximo año, y más demanda de servicios, la cuenta va ser más ajustada y las reservas deben estar más comprometidas”.

Si bien Menescaldi coincide en que es probable que el FMI reintegre los DEG, “el tema es que te deja hacer el Fondo con esos DEG, porque podría ir a fortalecer las reservas sin que fuera posible tocarlos”.

“El acuerdo con el Fondo te va a descomprimir pero no te descomprime todo. Si no logran subsanar la brecha va a costar que crezcan las exportaciones. Y cualquier dólar que venga va a ser muy golondrina”, dice Menescaldi.

Respecto del rol de la energía y el petróleo como fuentes de dólares, Menescaldi resalta que si bien se ve mucha inversión hacia adelante “todas esas operaciones demoran un tiempo y requieren infraestructura, no sirven para el corto plazo”.