01/04/19 Nota de prensa por Juan Gasalla para Infobae.

La entidad adjudicó LELIQ por más de $200.000 millones y aspiró casi $17.000 millones, con una tasa de política monetaria que se fijó en 68,1%

Los resultados de la pulseada habitual entre dólar y tasas de interés se definen día a día, debido a la dinámica imprevisible de la plaza financiera, condicionada por la alta inflación, lossaltos del dólar y la tensión política que irá en aumento en la medida que se acerquen las elecciones generales de octubre.

Este lunes puede decirse que el Banco Central fue el ganador de la fecha: con tasas estables, logró contraer liquidez de la plaza, mientras se verificó un descenso de más de 1% en la cotización del dólar en la City porteña.

El BCRA colocó Letras de Liquidez (LELIQ) por $202.984 millones, desdoblados en dos subastas. Frente a vencimientos en el día por unos $183.326 millones, la entidad aspiró de la plaza financiera casi $17.000 millones, descontado el pago de intereses de la jornada.

La tasa de referencia de LELIQ para el día resultó ser del 68,149% anual, con un descenso marginal de medio punto básico.

El BCRA informó más temprano que sostendrá una tasa de interés mínima del 62,5% durante abril para continuar con su control sobre la liquidez en el mercado en el marco de su batalla contra la alta inflación y también para evitar una apreciación violenta del tipo de cambio.

En ese sentido, la divisa de EEUU recortó este lunes un 1,4%, para negociarse a $43,70 al público en el Banco Nación, y a $42,71 en el mercado mayorista.

«Cuando las tasas se colocaron 20 puntos por encima de la inflación esperada por agosto y septiembre del año pasado, se pensaba que era transitorio y hoy llevamos más de medio año. Si esto sigue así lo que termina complicado es el empleo. Si la inflación se estabiliza pero a costo de un aumento del desempleo, me parece que no termina siendo algo beneficioso electoralmente en ningún sentido», explicó Rodrigo Álvarez, CEO de Analytica.

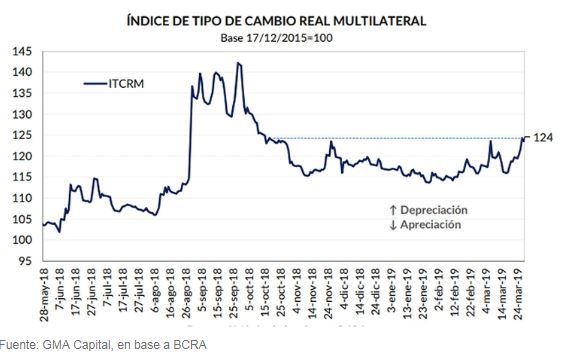

Nery Persichini, jefe de Inversiones de GMA Capital, detalló que «en términos más técnicos, el oficialismo sería beneficiado por una apreciación del tipo de cambio real multiltateral. Esta variable, que es un proxy de la competitividad-precio de la economía y contempla el efecto de la inflación local y las depreciaciones reales de los principales socios comerciales, se encuentra en un nivel como el de octubre, momento en el cual la divisa empezaba a estabilizarse pero el salario en dólares veía un piso».

El stock de este pasivo remunerado es hoy $947.296 millones y, medido en dólares, se redujo significativamente a los USD 22.179 millones –se había acercado a USD 25.000 millones en febrero-.

De todos modos, inquietan las consecuencias nocivas sobre el nivel de actividadeconómica que plantea un plan de estabilización con un «endurecimiento monetario» tal que llevó a los rendimientos de LELIQ al nivel más alto desde comienzos de noviembre.

Para Economía & Regiones «la suba de la tasa de interés y el encarecimiento del dólar son la manifestación de la caída de la demanda de dinero. Argentina está experimentando una fuerte caída de la demanda de dinero que necesariamente implicará en el futuro dólar más caro y mayor inflación. Primero, pica el dólar en punta. Más tarde y con retraso temporal reacciona más lento la inflación».