08/02/18

Publicación de Prensa – Nota por Juan Manuel Antonietta para El Economista Diario (08-02-18)

El impacto del lunes negro de las Bolsas internacionales en Argentina abre interrogantes respecto de los movimientos del tipo de cambio local

Lo que pasa con el dólar en los mercados globales afecta de lleno a la economía argentina. Es por eso que las réplicas del lunes negro de los mercados financieros ya comenzaron a dar que hablar al respecto de los posibles vuelcos hacia la divisa estadounidense. No todos los analistas coinciden sobre el rumbo que tomará el dólar frente a otras divisas, un dato clave para Argentina. A su vez, para determinar su cotización con relación al peso, intervienen otros factores en la plaza local.

Guido Lorenzo (ACM) explicó al respecto de los sucesos en Estados Unidos: “El bono del Tesoro estadounidense a diez años, un bono al que vuelan los inversores cuando buscan calidad, todavía no traspasó la barrera del 3%. El propio mercado generó incentivos para irse del Dow Jones para refugiarse en treasuries a diez años a 2,88%, lo que hizo subir el precio y bajar la rentabilidad hasta 2,72%. Falta una comunicación más clara de Jerome Powell al respecto de si seguirá la linea de Janet Yellen o si la Fed cambiará su comportamiento, todavía hay una nebulosa al respecto del futuro”.

Federico Furiase, director de la consultora Eco Go, en diálogo con El Economista, señaló: “Hasta ahora hubo un proceso de suba de tasa de interés de los bonos de Estados Unidos pero aún no se fortaleció el dólar contra el resto de las monedas. Sigue estando 10%, 12% por debajo de lo que fue el dólar fuerte que había cuando ganó las elecciones Donald Trump. El dólar no se va a ir porque no le conviene a la propia economía de Estados Unidos, Trump aspira a aumentar la competitividad de las exportaciones y el empleo industrial en EE.UU., y eso no es amigo de tasas altas”.

Rodrigo Alvarez (Analytica) opinó al respecto de los cambios en las tasas: “La variable a tener en cuenta es el nivel de endeudamiento público de ese país en torno al 100% del PIB, por lo que entendemos que la decisión de subir la tasa va a ser gradual para no encarecer su propia refinanciación”.

El impacto local

Lorenzo señala que el aumento del dólar podría generar una caída del precio de las commodities y serios problemas para el financiamiento argentino. “En el corto plazo observamos un dólar oscilando por los $20, con mucha ayuda de banca pública y la Anses. En el mediano plazo, hemos corregido la proyección, dado este posible escenario de dólar fortalecido, hasta $22 para fin de año. El salto más fuerte lo esperamos para los últimos trimestres del año ya que el primer semestre será cubierto por la cosecha gruesa y fina”, proyectó el miembro de ACM.

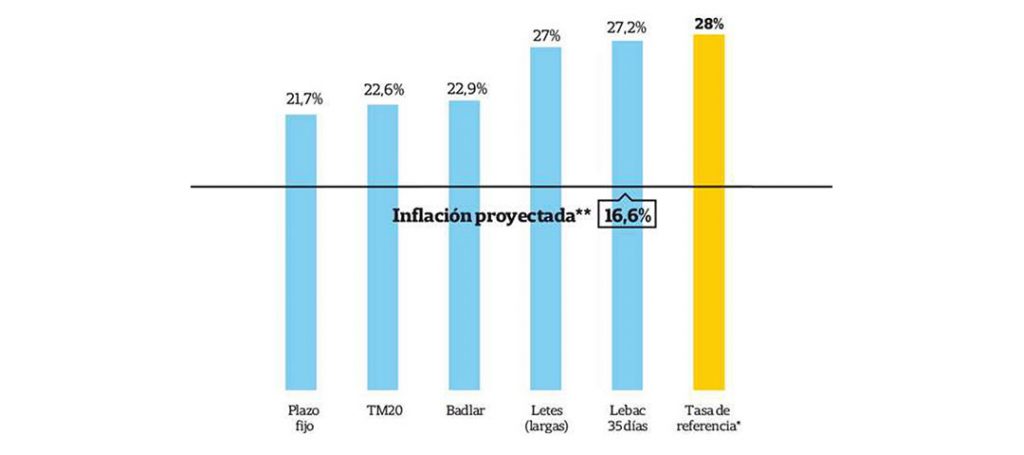

Alvarez señaló: “En este momento la paridad argentina con el resto de las monedas se mueve en función de la política monetaria interna. La suba del tipo de cambio está estrictamente relacionada a la baja de la tasa de interés en el mercado secundario de Lebac”. El economista relativizó la importancia del impacto del dólar, y dijo al respecto de las commodities que hay que prestar más atención con lo que pase en las cosechas de Argentina y Brasil.

Alvarez opinó que el dólar va a seguir la trayectoria de tasas de interés que fije el Banco Central. “Esperamos que acople la tasa del mercado primario con una baja similar a la del mercado secundario (una merma de 50 puntos básicos en la especie corta) y se mantenga en ese nivel dado el contexto inflacionario del primer trimestre”, indicó el director de Analytica.

Para Furiase, el aumento de tasas se está produciendo al margen y no ve un escenario de dólar fuerte, una buena noticia para Argentina. Sin embargo advierte que “este escenario con mayor volatilidad puede generar cierta complicación en el escenario macro por el endurecimiento del crédito” y agregó que “el riesgo más fuerte es que la suba de tasa pinche la burbuja de acciones, produciendo el efecto del lunes pero de forma más extendida”.

Furiase proyectó: “Al BCRA no le queda mucho margen para bajar la tasa en el corto plazo porque la inflación está recalentada y tampoco le conviene al Gobierno un escape mayor a $ 20 mientras intenta negociar paritarias con esta referencia del 15% sin cláusula gatillo”. Furiase concluyó que en la película del año el dólar se irá moviendo con la inflación, cerrando el año con un valor de $22. De persistir este cambio de tendencia de los mercados globales, la situación de Argentina se complicaría pero amortiguado por la parte del financiamiento externo que ya se consiguió. Por otra parte, el sistema financiero es sólido, el Banco Central cuenta con US$ 62.000 millones de reservas y hay flexibilidad cambiaria como para absorber los shocks externos. De todas maneras, lo acontecido en los últimos días sirve para recordar que las condiciones internacionales pueden modificarse y tornarse menos favorables.